Anggaran

Penjualan

Anggaran penjualan merupakan anggaran yang sangat penting dalam penentuan proyeksi penjualan dan penghasilan yang realistis dan pendukung utama dalam menyusun rencana anggaran komprehensip perusahaan.

Anggaran penjualan merupakan anggaran yang sangat penting dalam penentuan proyeksi penjualan dan penghasilan yang realistis dan pendukung utama dalam menyusun rencana anggaran komprehensip perusahaan.

Adapun defenisi

dari anggaran penjualan itu sendiri adalah "Anggaran yang menerangkan

secara terperinci tentang penjualan perusahaan dimasa datang dimana didalamnya

ada rencana tentang jenis barang, jumlah, harga, waktu serta tempat penjualan

barang.

Tujuan utama

dari anggaran penjualan adalah:

- Mengurangi ketidakpastian dimasa depan

- Memasukkan pertimbangan /keputusan manajemen dalam proses perencanaan

- Memberikan informasi dalam profit planing control

- Untuk mempermudah pengendalian penjualan

Suatu anggaran

penjualan yang lengkap sebaiknya menunjukkan gambaran sebagai berikut:

- Penjualan dirinci menurut bulan, kwartalan, semester dan tahunan.

- Penjualan dirinci menurut jenis-jenis produk

- Penjualan dilakukan menurut daerah pemasaran

Faktor-faktor

yang perlu diperhatikan dalam rangka penyusunan anggaran penjualan antara lain:

- Penelitian dan peramalan penjualan

- Fungsi anggaran penjualan

- Tahap-tahap peramalan penjualan

- Metode peramalan penjualan

Pada umurnnya apa yang direncanakan pada anggaran penjualan merupakan dasar perencanaan dari seluruh komponen anggaran lainnya, artinya perencanaan penjualan merupakan "kunci keberhasilan dari rencana anggaran komprehensip.

Taksiran proyeksi volume penjualan yang realistis akan menggambarkan suatu rencana penjualan yang cukup tepat dan hampir mendekati penjualan yang sebenarnya, paling tidak memenuhi target dan tidak mengalami penyimpangan yang terlalu jauh.

Proyeksi volume penjualan yang teliti adalah hasil dari ramalan penjualan yang teliti. Peramalan penjualan yang teliti akan tergantung dari beberapa segi yang harus diperhatikan yaitu dari segi intern dan ekstern perusahaan.

Adapun contoh-contoh dari fakta intern/control label factor ialah Modal yang dimiliki, Kapasitas produksi, Kemungkinan investasi, Sumber daya manusia dll.

Sedang contoh-contoh dari factor ekstern /uncontrollabel factor ialah Keadaan pasar, Posisi perusahaan dalam pasar tersebut, Persaingan, Tingkat pertumbuhan penduduk, Kebiasaaan di masyarakat dll.

Fungsi Anggaran Penjualan

Fungsi dari anggaran penjualan dalam suatu perusahaan dapat disimpulkan sebagai berikut:

- Anggaran penjualan adalah dasar perencanaan atas kegiatan perusahaan pada umumnya.

- Anggaran penjualan sebagai alat koordinasi dan mengarahkan setiap pelaksanaan divisi Pemasaran.

- Anggaran penjualan sebagai alat pengorganisasian

- Anggaran penjualan sebagai alat pengawasan bagi manajemen

Tahap-tahap Peramalan Penjualan

Tahap-tahap peramalan penjualan dapat dibagi atas beberapa analisa sebagai berikut:

- Analisa penjualan

Analisa penjualan pada masa yang lalu, merupakan analisa bulanan, kuartalan, tahunan ataupun triwulan dan panca tahunan, yang berhubungan dengan analisa produk, daerah pemasaran, langganan maupun pesanan atas barang-barang. Analisa penjualan adalah suatu analisa tentang penjualan yang berhubungan erat dengan daerah pemasaran, produk, langganan, pesanan dan lain-lain. - Analisa fungsi produksi

Analisa fungsi produksi merupakan kemampuan manajemen dalam pengalihan faktor-faktor produksi yang tersedia menjadi produksi sehingga tersedianya kuantitas penjualan tergantung kepada kuantitas produksi yang akan dihasilkan sesuai dengan faktor-faktor produksi yang tersedia.

Metode Peramalan Penjualan

Metode peramalan penjualan yang dapat digunakan dalarn perusahaan adalah banyak sekali seperti metode komposisi tenaga penjual, metode opini para eksekutif, metode statistika peramalan penjualan. Tapi yang paling sering digunakan adalah metode kuadrat terkecil atau lebih lazim disebut dengan metode trend.

Dengan mempergunakan metode kuadrat terkecil ini, perusahaan akan dapat melakukan perhitungan peramalan penjualan produk perusahaan melalui dua macam bentuk yaitu bentuk linier/garis lurus dan bentuk kuadrat/garis lurus dan bentuk kuadrat/garis lengkung. Bentuk mana yang akan digunakan oleh perusahaan tergantung dari bentuk mana yang paling sesuai dengan kondisi yang berlaku diperusahaan saat ini.

Adapun bentuk umum dari trend garis lurus dan garis lengkung yang sering dipergunakan untuk penyusunan peramalan penjualan produk perusahaan tersebut adalah sebagai berikut:

Y = a + bx untuk trend garis lurus, serta

Y = a + bx + cx2 untuk trend garis lengkung

Dimana :

- Y: variabel yang akan diramalkan, dalam hal ini adalah peramalan penjualan produk perusahaan.

- a: konstanta yang akan menunjukan besarnya harga Y apabila X sama dengan 0 (nol)

- b: variabel per x" yaitu menunjukkan besamya perubahan nilai Y dan setiap perubahan satu unit x.

- x: unit waktu, yang dapat dinyatakan dengan minggu, bulan, semester, tahun dan lainnya tergantung kepada kesesuaian dari perusahaan itu sendiri.

ANGGARAN PRODUKSI

Setelah

anggaran penjualan disusun yang mencerminkan rencana penjualan suatu

organisasi/perusahaan kemudian disusun anggaran produksi yang sekaligus

juga menggambarkan rencana produksi atau aktivitas penunjang dari

rencana penjualan.

Rencana yang

dimaksud meliputi: produksi, kebutuhan persediaan, material, tenaga

kerja dan kapasitas produksi. Dalam pengertian sempit anggaran produksi

adalah merupakan jumlah yang harus diproduksi.

Jumlah

barang yang akan dijual akan mencerminkan pendekatan yang berbeda yaitu

kebijaksanaan tingkat produksi yang menekankan pada stabilitas produksi

persediaan yang mengambang, dan jika kebijaksanaan ditekankan pada

tingkat penjualan maka pengendalian tingkat persediaan yang mengambang.

Kombinasi keduanya akan memunculkan produksi dan persediaan akan berubah

dalam batas waktu tertentu.

Tujuan disusunnya anggaran produksi adalah:

- Menunjang kegiatan penjualan.

- Menjaga tingkat persediaan yang memadai.

- Mengatur produksi dengan menekan biaya-biaya produksi barang seminim mungkin.

Rumus menyusun anggaran produksi adalah:

Anggaran produksi merupakan

basis untuk menyusun anggaran lainnya seperti anggaran bahan mentah,

anggaran tenaga kerja langsung dan anggaran biaya overhead pabrik.

Faktor-faktor

yang dipertimbangkan dalam menentukan atau memperkirakan jangka waktu

produksi dan jumlah barang yang dihasilkan adalah:

- Fasilitas pabrik.

- Fasilitas pergudangan.

- Stabilitas tenaga kerja.

- Stabilitas bahan mentah.

- Modal yang digunakan.

MENYUSUN ANGGARAN PRODUKSI

Mengutamakan Stabilitas Produksi

Dalam penyusunan anggaran

produksi yang mengutamakan stabilitas produksi ditentukan terlebih

dahulu kebutuhan selama 1 tahun, kemudian diperkirakan kebutuhan setiap

bulannya. Akhirnya tingkat persediaan disesuaikan dengan kebutuhan, agar

produksi tetap stabil.

Contoh :

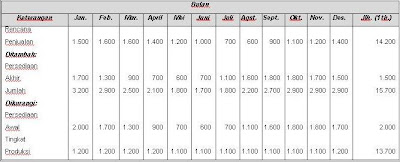

Rencana penjualan selama 1 tahun (2004) PT Belleasie Banjarmasin adalah sebagai berikut :

Sedangkan perkiraan tingkat persediaan adalah :

Persediaan awal tahun = 2.000 unit

Persediaan akhir tahun = 1.500 unit

Dari data di atas, anggaran produksi yang mengutamakan stabilitas produksi dapat disusun, dengan urut-urutan sebagai berikut:

- Penjualan 1 tahun = 14.200 unit

- Persediaan akhir tahun = 1.500 unit +

- Kebutuhan 1 tahun = 15.700 unit

- Persediaan awal tahun = 2.000 unit -

Jumlah yang harus diproduksi = 13.700 unit

Pengalokasian tingkat produksi setiap bulan dapat dilakukan dengan 2 cara:

- Pertama, membagi tingkat produksi per tahun dengan 12, dimana hasil bagi tersebut langsung dipakai sebagai tingkat produksi per bulannya sehingga:

Produksi selama 1 tahun = 13.700 unit

Produksi per bulan = 13.700/12 = 1.141,67 unit

Kelemahan

cara ini adalah sering ditemukannya bilangan-bilangan yang tidak dapat

didulatkan sehinga sukar dilaksanakan dengan tepat.

- Cara kedua membagi tingkat produksi per tahun sedemikian rupa sehingga dihasilkan bilangan-bilangan bulat dan mudah untuk dilaksanakan secara tepat. Kelebihan hasil pembagian dialokasikan ke bulan-bulan dimana tingkat penjualannya tinggi, maka:

Produksi selama 1 tahun = 13.700 unit

Dalam perhitungan sebelumnya (cara pertama) didapat produksi rata-rata per bulan = 1.141,67 unit.

Bilangan bulat yang paling mudah untuk dilaksanakan dan mendekati angka tersebut adalah 1.100 unit.

Apabila produksi per bulan = 1.100 unit, maka kekurangannya adalah 13.700 – (12 x 1.100) = 500 unit.

Kekurangan 500 unit dialokasikan kepada bulan-bulan dimana tingkat penjualannya tertinggi, yakni :

- Januari dengan tingkat penjualan 1.500 unit.

- Februari dengan tingkat penjualan 1.600 unit.

- Maret dengan tingkat penjualan 1.600 unit.

- April dengan tingkat penjualan 1.400 unit.

- Desember dengan tingkat penjualan 1.400 unit.

Sehingga kelima bulan tersebut masing-masing akan mendapatkan tambahan sebanyak:

500 / 5 x 1 unit = 100 unit.

Dengan demikian secara keseluruhan adalah :

- 5 bulan masing-masing (1.100 + 100) unit = 6.000 unit.

- 7 bulan masing-masing 1.100 unit = 7.700 unit

Jumlah 13.700 unit

PT Belleasie

Anggaran Produksi

Tahun 2004

klik gambar untuk memperbesar

Mengutamakan Pengendalian Tingkat Persediaan

Sebelumnya telah diuraikan bahwa

penyusunan anggaran produksi yang mengutamakan pengendalian tingkat

persediaan terlebih dahulu ditentukan perkiraan awal dan akhir tahun

untuk mendapatkan tingkat persediaan yang perlu dari bulan ke bulan

dapat dilakukan dengan 2 cara yaitu:

- Selisih antara persediaan awal dan akhir tahun dibagi dengan 12. kelebihan cara ini juga berupa sering ditemukannya bilangan-bilangan yang tidak bulat sehingga sukar untuk dilaksanakan dengan tepat.

Contoh:

Persediaan awal tahun = 2.000 unit

Persediaan akhir tahun = 1.500 unit _

Selisih = 500 unit

Selisih tersebut dibagi dengan 12 sehingga alokasi per bulannya:

500 / 12 x 1 unit = 41,67 unit.

- Selisih antara persediaan awal dan akhir tahun dibagi dengan suatu bilangan tertentu sehingga dihasilkan suatu bilangan bulat dan mudah dilaksanakan dengan tepat.

Contoh:

Persediaan awal = 2.000 unit

Persediaan akhir = 1.500 unit _

Selisih = 500 unit

Agar didapatkan hasil bagi yang bulat dan mudah dilaksanakan maka 500 unit dibagi dengan 5 maka diperoleh:

500 / 5 x 1 unit = 100 unit,

yang kemudian dialokasikan dari bulan Januari sampai bulan Mei. Pengalokasian ini pada dasarnya tergantung pada kebijaksanaan perusahaan atau pembuat anggaran.

PT Belleasie

Anggaran Produksi

Tahun 2004

klik gambar untuk memperbesar

Cara Kombinasi

Pada

cara ini, tingkat produksi maupun tingkat persediaan dibiarkan

berubah-ubah/berfluktuasi. Meskipun tetap diusahakan agar terjadi

keseimbangan yang optimum antara tingkat penjualan, persediaan dan

produksi.

Dalam beberapa situasi, manajemen dapat mengambil kebijaksanaan seperti:

- Tingkat produksi tidak boleh berfluktuasi lebih dari 15% atau di bawah rata-rata bulanan (1/12 dari tingkat produksi per tahun).

- Tingkat persediaan tidak boleh lebih dari 1.600 unit dan tidak boleh kurang dari separonya persediaan maksimal.

- Produksi bulan Juli, Agustus dan September boleh dikurangi 30% dari tingkat produksi normal.

Perhatikan contoh berikut :

PT Belleasie

Anggaran Produksi

Tahun 2004

klik gambar untu memperbesar

ANGGARAN KAS

Pengertian Kas

Menurut Munawir (1983:14), pengertian kas adalah sebagai berikut:

Kas merupakan uang tunai yang dapat digunakan untuk membiayai operasi perusahaan, termasuk dalam pengertian kas adalah cek yang diterima dari para pelanggan dan simpanan perusahaan

di bank dalam bentuk giro atau demand deposit, yaitu simpanan di bank

yang dapat diambil kembali (dengan menggunakan cek atau bilyet).

Pendapat

lainnya juga hampir sama di kemukakan oleh: Theodarus M. Tuanakotta,

AK, (1982:150) dalam bukunya Auditing Petunjuk Pemeriksaan Akuntan

Publik, yaitu:

Kas

dan bank meliputi uang tunai dan simpanan-simpanan di bank yang

langsung dapat diuangkan pada setiap saat tanpa mengurangi nilai

simpanan tersebut. Kas dapat terdiri dari kas kecil atau dana-dana kas

lainnya seperti penerimaan uang tunai dan cek-cek (yang bukan mundur)

untuk disetor ke bank keesokan harinya.

Dari

pendapat-pendapat tersebut diatas dapatlah di tarik kesimpulan bahwa

kas adalah seluruh uang tunai dan bentuk-bentuk lainnya yang dapat

diuangkan setiap saat apabila perusahaan membutuhkan.

Dana-Dana yang Berbentuk Kas dan Laporannya

Untuk menyusun dan melaporkan sumber dan penggunaan kas dapat dilakukan dengan:

a. Mengklasifikasikan

perubahan-perubahan neraca yang terjadi pada dua titik waktu di dalam

perubahan yang menaikkan dan menurunkan kas.

b. Mengklasifikasikan

dari laporan rugi laba dan perubahan laba di tahan ke dalam

faktor-faktor yang meningkatkan dan menurunkan laba.

kalo mau mengakses schedule budgeting perusahan2 besar dimana ya???

BalasHapus