Tips: Mengatur Gerakan Animasi | Ishaq Madeamin Blog

Rabu, 05 Desember 2012

Rabu, 21 Desember 2011

Badan Masih Bisa Bertambah Tinggi di Atas Usia 21 Tahun

Selama ini kita mungkin sering mendengar atau membaca dari sebuah

referensi yang menyatakan kalau pertumbuhan tinggi badan wanita itu

terhenti di usia 18-21 tahun. Tapi, sebenanarnya dengan mengkombinasikan

asupan makanan, latihan fisik dan tidur teratur anda masih

berkesempatan untuk menambah tinggi badan sampai usia 30 tahun.

Gaya hidup sehat hingga selepas masa remaja, masih memungkinkan

seseorang tumbuh paling sedikit 2-4 inci atau 5-10 sentimeter secara

alami.

Di artikel sebelumnya berjudul cara meninggikan badan, blog it’s my story

telah mencoba memberikan tips alami meninggikan badan. Dan di

kesempatan ini saya akan menambahkan bahasannya yaitu latihan-latihan

yang bisa dilakukan untuk tujuan memaksimalkan tinggi badan. Latihan ini

berfungsi untuk mendorong pertumbuhan, memperpanjang tulang belakang,

meningkatkan fleksibilitas, dan memperkuat oto-otot perut.

Lari cepat jarak pendek (sprint)

Latihan ini bermanfaat meningkatkan pelepasan hormon pertumbuhan.

Penekanan pada otot kaki selama latihan berdampak pada pemanjangan

tulang dan otot.

Tetapi jangan terlalu sering melakukannya karena dapat menyebabkan

pembengkakan pada otot dan tendon. Sprint dianjurkan pada permukaan

alami seperti lantai atau rumput, bukan beton.

Menendang

Berdiri dengan kaki lebar dan angkat satu kaki kemudian lakukan

tendangan. Ulangi minimal 20 tendangan pada satu kaki dan kemudian

beralih ke kaki yang lain. Lakukan latihan ini selama 20 kali, karena

dapat memperpanjang tulang kering dan paha.

Lompat

Berdirilah di depan bangku atau tangga setinggi kaki. Untuk memulai,

lompat dengan satu kaki dalam sepuluh hitungan. Lalu, ulangi dengan kaki

lain. Lakukan gerakan melompat hingga tiga kali. Anda bisa beristirahat

di sela latihan.

Bersepeda

Gerakan mengayuh sepeda membuat jari kaki terus mencapai pedal. Ini

merupakan peregangan yang bisa membuat kaki lebih panjang. Lakukanlah

selama sekitar 10-15 menit. Anda juga dapat menggunakan sepeda statis

atau stationary cycle.

Berenang

Olahraga satu ini memang sangat efektif untuk membuat tubuh fit dan

lebih fleksibel. Lakukan renang gaya dada dan lakukan minimal 20 menit.

Lompat tali

Latihan ini sangat menyenangkan, apalagi jika Anda sambil mendengarkan musik menghentak. Lakukan sebanyak 300 kali setiap hari.

Berayun

Gunakan penahan atau ambang pintu yang tinggi. Anda dapat membelinya

di toko peralatan olahraga. Awali posisi dengan berdiri lalu biarkan

tubuh berayun. Posisi kaki bisa lurus atau ditekuk, buatlah tubuh

senyaman mungkin. Lakukan gerakan ini setidaknya 10 kali dalam sehari.

Free Hand

Berdirilah tegak dalam ruangan yang luas dan tarik napas dalam-dalam.

Angkat tangan letakan di tingkat bahu, lalu dorong tangan sejauh

mungkin dan lepaskan napas. Ulangi 8 -10 kali.

Tarik napas dan kembali memosisikan tangan. Lalu, angkat tumit sambil

berdiri jinjit, hembuskan napas, ulangi 80-10 kali. Tarik napas dan

angkat lengan terentang di atas kepala. Lalu ayunkan ke dalam dengan

arah melingkar dan buang napas. Ulangi 80-10 kali.

Cobalah memilih latihan yang paling sesuai bagi anda dan lakukan

secara teratur dibarengi dengan asupan gizi dan istirahat yang cukup,

semoga mendapatkan hasil seperti yang anda idamkan.

CARA meninggikan bada

Cara meninggikan badan - Mendapatkan tinggi badan yang ideal adalah memang impian banyak orang terutama bagi yang ingin menjaga penampilan dan meningkatkan kepercayaan diri, kharisma di kehidupan bergaul lingkungan sosial, juga sangat penting untuk dunia karir.

Seperti anda yang ingin bercita-cita jadi Polisi, pilot, tentara, pramugari, dsb. Siapa sih yang gak mau tinggi. He..he. Semoga tulisan ini bisa digunakan sebagai referensi membantu menambah tinggi badan anda secara maksimal, tentunya hasil akan maksimal jika diperlakukan dengan tepat.

Download Gratis Panduan Meninggikan badan disini

Beberapa faktor yang penting untuk diketahui dalam teknik cara meninggikan badan akan diuraikan dibawah ini:

cara meninggikan badan

Nutrisi makanan

Vitamin : vitamin adalah zat organik yang diperlukan untuk kehidupan dan penting untuk pertumbuhan manusia. Diet yang seimbang sangat dianjurkan untuk menerima asupan gizi yang tepat. Suplemen memang bisa membantu jika diperlukan, namun tetap tidak bisa dijadikan pengganti makanan.

Vitamin A

Berguna mendorong pertumbuhan dan tulang yang kuat, alat bantu dalam menjaga kulit, rambut, gigi dan gusi yang sehat, dan membantu membangun ketahanan terhadap infeksi. Ditemukan pada: hati, wortel, kuning telur, sayuran hijau dan kuning, susu,margarin, dan buah-buahan merupakan sumber vitamin A terbaik.

Masih banyak lagi sumber vitamin penting lainnya, diantaranya Vitamin B1, C, D, F, K. untuk sementara waktu, kawan bisa cari sendiri contoh vitamin diatas. (Kalau ada waktu akan saya cari lagi)

Mineral

Zat mineral membentuk sebagian besar tulang dan gigi dan membantu mengatur fungsi tubuh lainnya. Contoh dari zat mineral untuk menambah tinggi badan yaitu: Susu/produk susu, sarden, kacang kedelai, kacang kering, dan sayuran hijau mengandung banyak kalsium. Usahakan konsumsi sebanyak 600 sampai 1500 mg per hari (dianjurkan).Ditambah zat penting lainnya seperti krom, zat besi, magnesium, sodium, dll.

Protein

Kebutuhan protein setiap orang bisa berbeda beda, tergantung pada kondisi fisik, umur, dll. Biasanya orang yang masih muda membutuhkan banyak protein untuk memenuhi takaran gizinya. Konsumsi makanan protein yang mengandung asam amino diperlukan untuk membangun jaringan, seperti ditemukan dalam makanan organ hewan seperti daging, unggas, makanan laut, telur, susu dan keju dengan takaran yang tepat.

Air Putih

6-8 gelas sehari sangat dianjurkan.

Makanlah dengan kandungan gizi yang tepat, jangan terlalu memaksakan diet selama masa pertumbuhan. Tips cara meninggikan badan yang dituliskan disini akan jauh lebih berdampak jika anda memperhatikan nutrisi yang anda konsumsi.

Latihan

Memijat bagian lutut

Usahakan sampai terasa geli, kalau bisa suruh orang lain melakukannya. Menurut penelitian, memijat lutut dengan tangan Anda memungkinkan lutut anda untuk mempublikasikan pertumbuhan bahan kimia yang membantu Anda tumbuh tulang Anda.

Peregangan (stretching)

Peregangan adalah bentuk yang paling efektif berolahraga untuk meningkatkan ketinggian. Melakukan latihan stretching dengan teratur dapat menambahkan beberapa inci ekstra tinggi Anda, bahkan pendek setelah pertumbuhan Anda telah berhenti.

Renang

Jogging

Naikkan ketinggian tempat duduk sepeda, ketika bersepeda.

Cara meninggikan badan melalui pola tidur

Tidur yang dianjurkan antara 8-10 jam perhari.

Usahakan posisi tubuh lurus pada saat tidur.

Gunakan kasur yang "baik" (yang mampu memberikan sokongan pada tubuh kita)

Ini bertujuan untuk menjaga tulang belakang tetap lurus selama tidur. Jangan gunakan kasur yang bersifat terlalu lentur/lembek.Pola postur tubuh yang baik akan menambah tinggi badan juga. Tiru pola duduk, berdiri dan tidur yang bagus.

Tambahan:

Mungkinkah Kita Bisa Bertambah Tinggi Lagi?

Secara umum pertumbuhan tulang mencapai puncaknya pada saat kita berusia 18-20 tahun (bervariasi pada tiap orang).

Yang mungkin muncul di benak kita adalah bagaimana jika saya sekarang berusia (misalnya) 25 tahun. Apa masih bisa bertambah tinggi lagi sedangkan saya tidak di fase pertumbuhan maksimal? Atau bagaimana cara meninggikan badan jika saya sudah diusia tersebut?

Walaupun faktor umur ada pengaruhnya, sebenarnya hal tersebut bukan jadi penentu. Tidak ada program latihan peninggi badan yang menjanjikan bisa menambah massa tulang melalui pertumbuhan tulang. Melainkan, tekniknya ialah untuk menstimulasi secara maksimal pertumbuhan tumpukan cakram tulang rawan/intervertebral discs yang berada pada tulang punggung kita. Tekstur tulang ini lebih lentur, lunak dibandingkan tekstur tulang pada umumnya, tulang yang memungkinkan kita melakukan posisi menoleh, membungkuk, dsb.

Coba perhatikan juga Kita bisa bandingkan ukuran tinggi badan kita saat sesudah dan sebelum tidur. Bisa dijamin kita ternyata sedikit lebih tinggi setelah bangun tidur (efek penebalan setiap tulang rawan saat kita beristirahat). Namun saat kita kembali melakukan aktivitas rutin maka perlahan bagian tulang itu menciut kembali.

Tulang ini yang berfungsi menopang setiap ruas tulang punggung kita yang jumlahnya 33. Lebih lengkapnya:

7 berada pada tulang leher,

12 berada pada tulang punggung,

5 berada pada tulang pinggang,

5 berada pada tulang kelangkang,

4 berada buah pada tulang ekor.

Dari ke 12 tulang punggung tersebut, setiap cakramnya bisa menebal sebanyak 0,025 inci. Jadi kalau kita mau menambah tinggi 3,25 inci atau 8cm lagi, hal tersebut masih wajar.

Cara meninggikan badan melalui latihan gerakan tertentu:

Ada empat latihan yang bisa kita lakukan sehari-hari untuk mempertebal tulang cakram tersebut. Tentunya harus rutin dilakukan biar memberikan hasil maksimal. Motivasi kita sangat dibutuhkan disini. Oke deh, latihannya sebagai berikut:

1. Spine Pull up (Pembukaan Ruas Tulang Belakang)

2. Streching (Peregangan)

3. Postural Exsercise (Latihan Postur)

4. Kicking (menendang)

5. Hanging (bergantung

Akan lebih baik jika latihan ini dibarengi dengan nutrisi makanan penunjang. Agar cakram tersebut lebih solid (tidak mudah ciut), kuat dan tebal.

Selain melakukan latihan rutin, faktor makanan juga mengambil berperan penting dalam menentukan tinggi badan. Contoh nyatanya: lihat kenapa mayoritas orang barat lebih tinggi daripada orang Asia. Banyak yang bilang itu adalah faktor genetik, tapi kalau kita lihat lebih jauh dari kebiasaan hidup disana ternyata mereka memang rutin konsumsi makanan dairy product seperti keju, susu, mentega. Makanan tersebut kaya akan posfor, magnesium, kalsium yang cocok untuk menunjang pertumbuhan tubuh. Makanya bule pada tinggi-tinggi.

Intinya, tubuh kita memang butuh dilatih dan juga diberi asupan gizi yang cukup demi mendapatkan tinggi badan yang ideal. Kalau tidak sering latihan maka tidak ada jalan untuk menjadi sukses dalam hal meninggikan badan ini.

Mungkin yang jadi masalah, bagaimana saya bisa tumbuh tinggi kalau sudah berumur 20 atau diatas 30, faktor keturunan orang tua, atau olahraga jenis apa yang bisa efektif menambah tinggi badan. Kamu bisa download penjelasannya disini.

HALLO..............temen^^ kembali lgi bersama ku aji.nurdin@yahoo.com kali ini ku kn brggi informasi tentang meninggikan badan but ini copyan dari blog lain nya,.

Jangan pernah menggunakan cara yang tidak alami seperti pil, operasi, dan lain lain. Lebih baik pakai cara meninggikan badan yang natural dan alamiah. Karena efek samping penggunaan obat-obatan kimia pasti ada dan dampaknya mungkin akan kelihatan pada jangka panjang.

Ok deh demikian tips dari saya kali ini, Percaya akan diri anda bahwa tinggi badan anda akan bertambah dan semua usaha anda akan berbuah manis kelak. Tentunya kamu juga harus melakukan usaha sebaik mungkin. :)

Kita ketemu lagi di postingan selanjutnya. Sukses selalu... Silakan jika ada yang mau berkomentar dan berbagi pendapat, opini. Tulis di kotak komentar dibawah ini.

Hai Teman Ayo gabung Kisaranku.blogspot di facebook Untuk selalu dapat artikel menarik terbaru Gratis!

Sabtu, 03 Desember 2011

Akuntansi Biaya.

Pengertian Sistem Biaya Taksiran

Sistem

harga pokok taksiran adalah salah satu sistem harga pokok yang

ditentukan di muka untuk mengolah produk atau jasa tertentu dengan jalan

menentukan besarnya biaya bahan baku (raw material cost), biaya tenaga

kerja langsung (direct labor cost) dan biaya overhead pabrik (factory

overhead) yang diperlukan untuk mengolah produk atau jasa tersebut di

waktu yang akan datang.

Harga pokok taksiran yang sudah ditentukan akan dipakai sebagai dasar untuk :

a. Mencatat harga pokok produk atau jasa ke dalam rekening buku besar.

b. Membandingkan biaya taksiran dengan biaya yang sesungguhnya terjadi, serta menentukan besarnya selisih yang timbul.

II. Kebaikan Sistem Harga Pokok Taksiran

1. Dapat mengurangi atau menekan biaya adminstrasi ( administrative expense).

Penggunaan

beberapa dokumen dasar pada sistem ini dapat dikurangi dan perhitungan

harga pokok atau jasa dapat dengan cepat diadakan, sehungga dapat

mengurangi besarnya biaya administrasi.

2. Dapat menyediakan informasi untuk pengambilan keputusan (decision making) .

Manajemen memerlukan informasi biaya untuk pengambilan keputusan tentang produk atau jasa sebelum diolah, dan pemakaian harga pokok taksiran menyediakan informasi kepada manajemen untuk pengambilan keputusan tersebut.

3. Mengantar ke pemakaian sistem harga pokok standar (standard costing ).

Sistem harga pokok taksiran merupakan transisi dari pemakaian sistem harga pokok sesungguhnya menuju pemakaian sistem harga pokok standar.

III. Kelemahan Sistem Harga Pokok Taksiran

1. Harga

pokok taksiran yang ditentukan kurang teliti baru dapat dikoreksi pada

akhir periode setelah selisih biaya dihitung dan dialokasikan.

2. Timbulnya

selisih biaya yang besar dapat mengakibatkan pengambilan keputusan yang

keliru, karena pengambilan keputusan dilakukan sebelum produk atau jasa

tersebut diolah.

IV. Penentuan Besarnya Harga Pokok Taksiran

Tanggung

jawab penyusunan besarnya harga pokok taksiran berada pada cost

estimator yang berada dibawah bagian teknik produksi dan memiliki

kapabilitas untuk pekerjaan tersebut.

1. Taksiran biaya bahan baku (estimated raw material cost)

Taksiran

biaya bahan baku meliputi taksiran kuantitas (estimated quantity)

setiap jenis bahan baku yang diperlukan untuk mengolah setiap

satuan produk tertentu dan taksiran harga setiap jenis bahan baku yang

diperlukan terebut. Apabila di dalam pengolahan timbul sisa bahan(scrap)

yang mempunyai nilai, maka sisa bahan tersebut diperlakukan sebagai

pengurang taksiran biaya bahan baku. Dasar penentuan yang digunakan

dalam menentukan taksiran kuantitas bahan baku adalah : (a) spesifikasi

teknis dari produk yang akan diolah, (b) pilot runs, (c) catatan

prestasi masa lalu, (d) rata-rata pemakaian bahan baku dari produk yang

telah selesai dan sebagainya.

Faktor-faktor

yang dapat dipakai sebagai dasar penentuan taksiran harga bahan baku

dapat berasal dari beberapa sumber seperti : (a) kontrak pembelian bahan

jangka panjang, (b) daftar harga dari suplier, (c) trend dan prediksi

harga pasar dan sebagainya.

2. Taksiran biaya tenaga kerja langsung (estimated direct labor cost)

Besarnya taksiran biaya tenaga kerja langsung dipengaruhi oleh sistem pengupahan yang berlaku di perusahaan.

Bila

menggunakan sistem upah perpotong (buah) rpoduk yang dihasilkan,

besarnya taksiran biaya tenaga kerja langsung dapat diperoleh dari

penentuan taksiran upah perpotong yang akan digunakan untuk waktu yang

akan datang.

Bila

sistem yang digunakan perusahaan sistem upah per jam kerja langsung,

besarnya taksiran biaya tenaga kerja langsung dapat ditentukan dengan

menaksir waktu yang diperlukan untuk mengolah satu satuan produk dan

menaksir besarnya tarif biaya tenaga kerja langsung perjam yang akan

berlaku untuk waktu yang akan datang.

Untuk

perusahaan ygang menggunakan sistem upah tenaga kerja langsung atas

dasar upah tetap per bulan, maka besarnya taksiran biaya tenaga kerja langsung

ditentukan dengan menjumlah total biaya tenaga kerja langsung dalam

satu periode dibagi volume produksi yang ditaksir (direncanakan) akan

dihasilkan dalam periode tersebut.

3. Taksiran biaya overhead pabrik (estimated FOH)

Dimulai

dengan menaksir besarnya setiap elemen biaya overhead pabrik dalam

periode tertentu yang dikelompokkan pula atas dasar tingkat variabilitas

biaya ( biaya tetap dan biaya variabel ). Untuk menentukan biaya

taksiran setiap buah produk yang dihasilkan maka jumlah taksiran BOP

tersebut dibagi dengan taksiran kapasitas yang akan dipakai sebagai

dasar pembebanan BOP.

V. Pemakaian Sistem Harga Pokok Taksiran

1. Metode harga pokok proses (process cost method).

Karakteristiknya

adalah bentuk produk yang sifatnya homogen tanpa dipengaruhi oleh

spesifikasi yang diminta oleh pembeli. Pada metode ini besarnya harga

pokok taksiran ditentukan pada awal periode untuk setiap produk yang

dihasilkan, sedangkan apabila produk diproses melalui beberapa

departemen maka besarnya harga pokok taksiran ditentukan untuk setiap

departemen dimana produk tersebut diproduksi.

2. Metode harga pokok pesanan (job cost method).

Produk

yang dihasilkan tergantung dari spesifikasi dari pemesan. Besarnya

harga pokok taksiran untuk setiap pesanan belum dapat ditentukan pada

awal periode akan tetapi harus dihitung pada saat akan memnerima pesanan

tertentu yang sekaligus harga pokok taksiran tersebut dapat dipakai

manajemen untuk memutuskan ditolak atau diterimanya pesanan tersebut.

Besarnya harga pokok taksiran pada metode ini dipengaruhi oleh

spesifikasi produk yang dipesan dan faktor-faktor lainnya yang perlu

dipertimbangkan.

VI. Prosedur Akuntansi Sistem Harga Pokok Taksiran

1. Harga pokok taksiran disusun untuk dimasukkan kedalam sistem akuntansi perusahaan

2. Rekening

persediaan bahan baku, biaya gaji dan upah, serta rekening BOP didebit

dan dikredit sebesar harga pokok atau biaya yang sesungguhnya.

3. Rekening

barang dalam proses untuk biaya bahan baku, biaya tenaga kerja langsung

dan biaya overhead pabrik dibebani (didebit) dengan biaya yang

sesungguhnya dinikmati. Rekening ini dikredit atas produk yang selesai

atau produk dalam proses pada akhir periode sebesar harga pokok

taksiran.

4. Rekening

persediaan produk selesai didebit sebesar harga pokok taksiran aas

produk selesai dan dikredit sebesar sebesar harga pokok taksiran atas

produk selesai yang dijual.

5. Rekening harga pokok penjualan didebit sebesar harga pokok taksiran atas produk selesai yang dijual

6. Pada

akhir periode harga pokok produk dalam proses dipindahkan dari setiap

rekening barang dalam proses ke dalam rekening persedian produk dalam

proses sebesar harga pokok taksirannya.

7. Pada

akhir periode dihitung selisih biaya yang timbul, dengan jalan

membandingkan jumlah debit setiap rekening barang dalam proses

(menunjukkan biaya sesungguhnya) dengan sebelah kredit rekening barang

dalam proses yang sama (menunjukkan harga pokok taksiran), serta

memindahkan selisih biaya ke dalam rekening selisih biaya.

8. Setelah

rekening selisih biaya dihitung, selanjutnya selisih tersebut

dialokasikan kembali ke dalam rekening harga pokok penjualan, persediaan

produk selesai, dan rekening persediaan produk dalam proses.

Peranggaran Perusahaan (Budgeting)

1. Pengertian Anggaran

Pengertian anggaran (budget) ialah suatu rencana yang disusun secara sistematis, meliputi seluruh kegiatan perusahaan, dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang (Munandar, 1986).

2. Unsur yang melekat pada budget:

a. Rencana

Recana merupakan penentuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan diwaktu yang akan datang dengan spesifikasi khusus, misalnya disusun secara sistematis mencakup seluruh kegiatan perusahaan, yang dinyatakan dalam unit (satuan) moneter.

Beberapa alasan diperlukannya “rencana” bagi perusahaan:

• adanya ketidakpastian di masa yang akan datang

• banyaknya alternatif di masa yang akan datang.

• rencana merupakan pedoman kerja perusahaan

• rencaa sebagai alat koordinasi kegiatan dari seluruh bagian yang ada di perusahaan.

• rencana sebagai alat pengawasan (control) terhadap pelaksanaan.

b. Meliputi seluruh kegiatan perusahaan

Unsur ini bermakna bahwa budget mencakup semua kegiatan yang akan dilakukan oleh semua bagian yang ada dalam perusahaan, (pemasaran, produksi, pembelanjaan, administrasi dan kegiatan yang berkaitan dengan sumberdaya manusia).

c. Dinyatakan dalan unit (satuan) moneter

Budget dinyatakan dalam satuan moneter yang dapat diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam, yakni satuan ”rupiah”, mengingat satuan dari berbagai kegiatan pada dasarnya berbeda misalnya: untuk bahan mentah kilogram, tenaga kerja jam kerja per minggu dst.

d. Jangka waktu tertentu yang akan datang.

Unsur ini menyatakan bahwa budget berlaku untuk masa datang, hal ini berarti bahwa apa yang dimuat dalam budget adalah taksiran –taksitan (forecast) tentang apa yang akan terjadi serta apa yang akan dilakukan di waktu yang akan datang.

Berkaitan dengan jangka waktu, budget dikenal dengan :

• budget strategis

budget yang berlaku untuk jangka panjang/lebih dari 1 periode akuntansi/ 1 tahun.

• budget Taktis

budget yang berlaku untuk jangka pendek. Budget yang disusun untuk 1 periode akuntansi (setahun penuh) dinamakan budget Periodik (periodikal budget), sedangkan budget yang disusun untuk jangka waktu kurang dari satu periode akuntansi misalnya jangka tiga bulanan, danse bagainya disebut sebagai budget bertahap (continous budget).

3. Faktor yang memengaruhi ketepatan penentuan jangka waktu berlakunya budget adalah:

• Luas pasar

• Posisi perusahaan dalam persaingan

• Jenis Produk yang dihasilkan (elastis dan in-elastis, umur selera konsumen)

• Tersedianya data dan informasi (berkatan dengan keakuraan budget).

• Keadaan perekonomian pada umumnya. (kasus krisis moneter).

4. Kegunaan budget:

a. sebagai pedoman kerja

b. sebagai alat pengkoordinasian kerja

c. sebagai alat pengawasan kerja/tolok ukur.

5. Faktor yang memengaruhi penyusunan budget:

a. Faktor interen

Yang dimaksud dengan faktor intern adalah data, informasi dan pengalaman yang terdapat di dalam perusahaan sendiri. Yang dapat berupa: Penjualan tahun –tahun lalu, kebijakan perusahaan yang berhubungan dengan masalah harga jual, kapasitas produksi dll).

b. Faktor Ekstern

Faktor ekstern meliputi, data, informasi dan pengalaman yang terdapat di luar perusahaan, tetapi memiliki pengaruh terhadap kehidupan perusahaan.Yang dapat berupa keadaan persaingan, tingkat pertumbuhan penduduk, tingkat penghasilan masyarakat, pendidikan masyarakat, perekonomian nasional, berbagai kebijakan pemerintah dll.

6. Hubungan Peranggaran dengan Manajemen

Fungsi Manajemen adalah menyusun perencanaan (planning), pengorganisasian (organizing), pengarahan (directing), koordinator (coordinating), dan pengawasan (controling) terhadap orang dan barang, untuk mencapai tujuan tertentu yang telah ditetapkan. .

Berdasarkan pengertian sebelumnya (budget maupun manajemen), dapat disimpulkan bahwa budget sebagai alat bagi manajemen untuk membantu menjalankan fungsi-fungsinya. Namun demikian budget sebagai alat bagi manajemen memiliki kelemahan: yakni:

• Budget disusun berdasarkan taksiran-taksira.

• Budget disusun dari berbagai data baik yang controlabel dan non controlabel.

• Efeftivitas dan efisiensi budget tergantung dari manusia sebagai pelaksana.

7. Hubungan antara budget dengan Akuntansi

Akuntansi menyajikan data historis yang sangat bermanfaat untuk menghitung (menyiapkan) taksiran-taksiran yang akan dituangkan dalam budget, yang nantikan akan dijadikan sebagai pedoman kerja di waktu yang akan datang. Selanjutnya akutansi akan melakukan pencatatan secara sistematis dan teratur tentang pelaksanaaan budget itu nantinya, dari hari ke hari, dengan demikian akuntansi dapat menyajikan data realisasi pelaksanaan budget secara lengkap.

Sehingga dengan membandingkan antara budget dan catatan akuntansi dapat diketahui apakah perusahaan telah melaksanaakan proses kerja secara efisien atau in-efisisen, efektif atau inefektif, dst, Oleh karena itu semua teknik pencatatan dan semua sistematika yang dipakai dalam akuntansi harus sama dan sejalan dengan teknik serta sistematika yang dipakai dalam budget.

8. Hubungan antara budget dengan statistika dan matematika

Berhubungan untuk pengolahan data (sebagai penunjang) baik saat penyusunan maupun realisasi dan penganalisaan realisasi budget. Sehingga dapat diketahui penyimpangan positif maupun negatif, sebagai bahan pertimbangan keputusan efisiensi budget.

9. Isi dan Prosedur Penyusunan Anggaran dan Faktor

Budget adalah hasil kerja (out-put) yang terutama berupa taksiran-taksiran yang akan dilaksanakan di waktu yang akan datang, yang dituangkan dalam suatu naskah tulisan yang disusun secara teratur dan sistematis.

10. Proses Kegiatan yang tercakup dalam Budgeting:

• Pengumpulan data dan informasi yang diperlukan untuk menyusun budget.

• Pengolahan dan penganalisaan data dan informasi tersebut untuk mengadakan taksiran-taksiran dalam rangka menyusun budget,

• Menyusun budget dan menyajikan secara teratur dan sistematis.

• Pengkoordinasian pelaksanaan budget

• Pengolahan dan penganalsisaan data tersebut untuk mengadakan interpretasi dan memperoleh kesimpulan, dalam rangka mengadakan penilaian (evaluasi) terhadap kerja yang telah dilaksanakan serta menyusun kebijakan-kebijakan sebagai tindak lanjut (follow-up) dari kesimpulan-kesimpulan tersebut.

11. Tugas Penyusunan Budget

Tugas penyusunan budget merupakan tanggung jawab dari pimpinan tertinggi perusahaan. Namun demikian tugas penyusunan budget selanjutnya dapat didelegasikan kepada bagian yang terkait pada perusahaan (tergantung struktur perusahaan). Berikut ini beberapa bagian yang dapat memperoleh pendelagasia penyusunan budget:

a. bagian administrasi (bagi perusahaan kecil) , karena seluruh data aktivitas perusahaan baik produksi, pemasaran maupun yang lainnya terkumpul pada bagian ini.

b. panitia budget (bagi perusahaan besar), terdiri dari pimpinan dan wakil masingmasing bagian terkaita.

Budget yang selesai disusun baik oleh bagian administrasi maupun panitia budget (tergantung organisasi perusahaan), disebut sebagai draft budget (rancangan budget), sedangkan apabila rancangan tersebut telah diserahkan,disetujui dan disahkan oleh pimpinan teritnggi perusahaan disebut sebagai Budget yang definitif.

12. Isi budget

Budget sudah sehusnya mencakup seluruh kegiatan perusahaan, sehingga fungsi budget benar-benar dapaaat berjalan. Budget yang menyeluruh tersebut di namakan budget Komprehensif (Comphrehensive Budget).

13. Isi dari Comphrehensive Budget, secara garis besar terdiri dari:

a. forecasting budget

b. variabel budget (berisis tentang tingkat perubahan biaya atau tingkat variabilitas)

c. analsisa statistika dan matematika pembantu

d. laporan budget (/budget report): merupakan laporan realisasi pelaksanaan budget yang dilengkapi dengan berbagai analisa perbandingan antara budget dengan relaisasinya, sehingga dapat diketahui penyimpangan-penyimpangan maupun efisiensi-efisiensi yang terjadi, sehingga dapat dianalisis dan ditarik kesimpulan.

14. Anggaran Komprehensip dan Parsial

Anggaran komprehensip merupakan anggaran dengan ruang lingkup yang meyeluruh. Aktivitas yang tercakup dalam anggaran komprehensip mencakup seluruh aktivitas perusahaan baik dalam bidang pemasaran, produksi, keuangan dan administrasi.

Secara lengkap anggaran komprehensip terdiri dari:

• Substantif plan

Pada substantif plan berisi Tujuan umum perusahaan, tujuan khusus perusahaan, strategi perusahaan, asumsi-asumsi.

• Financial plan

Anggaran jangka panjang : meliputi penjualan, biaya penjualan, modal, arus dana, dan kebutuhan tenaga kerja

Anggaran tahunan

a. Anggaran operasional

1. Anggaran laba rugi

2. Anggaran pembantu laba rugi

• Anggaran penjualan

• Anggaran produksi

• Anggran biaya produksi

• Anggaran biaya penjualan

b. Anggaran keuangan

1. Anggaran neraca

2. Anggaran pembantu neraca

• Anggaran kas

• Anggaran piutang

• Anggaran persediaan

• Anggaran Perubahan aktiva tetap

• Anggaran utang

• Anggaran Penambahan modal

3. Anggaran variabel

4. Anggraan Statistik pembantu

5. Laporan Internal

Anggaran Parsial. Anggran parsial merupakan anggaran yang disusun dengan ruang lingkup yang terbatas atau dalam ruang lingkup yang sempit. Misalnya perusahaan hanya menyususn anggaran produksi saja, penjulan atau keuangan saja. Dalam anggaran parsial masing-masing bagian menyusun anggaran secara sendiri-sendiri, sehingga rencana tersebut disusun tidak terpadu, dibandingkan dengan anggaran komprehensip anggaran parsial lebih mudah disusun karena belum begitu kompleks.

15. Anggaran Pendekatan Sistem

Suatu sistem adalah kumpulan komponen yang saling berinteraksi atau saling bergantung, yang dikoordinie sedemikian rupa sehingga membentuk suatu kebulatan dan diorganisasi untuk mencapai tujuan tertentu.

Sebagai suatu sistem budget terdiri dari :

• Inti sistem :

Inti sistem mencerminkan sasaran dari fungsi pemasaran, produksi, keuangan dan administrasi. Sebagai inti sistem anggaran mempunyai fungsi sebagai alat manajemen untuk merencanakan serta mengawasi kegiatan masing-masing fungsi tersebut

• Subsistem penunjang

Mencerminkan berbagai hal yang fungsinya diperlukan untuk membantu kelancaran bekerjanya inti sistem. Subsistem penunjang meliputi struktur organisasi, tertib administrasi, analisa data statistik internal dan analisa akuntansi dan angka-angka standar.

• Subsistem lingkungan

Subsistem lingkungan merupakan variabel yang terletak di luar perusahaan yang meliputi data dan analisis ekonomi, data dan analisis industri, data dan analisis produk serta struktur harga dan persaingan

Penganggaran adalah penciptaan suatu rencana kegiatan yang dinyatakan dalam ukuran keuangan. Penganggaran memainkan peran penting di dalam perencanaan, pengendalian, dan pembuatan keputusan. Anggaran juga untuk meningkatkan koordinasi dan komunikasi.

Karakteristik Anggaran :

1. Anggaran mengestimasi potensi laba satuan bisnis

2. Anggaran dinyatakan dalam istilah moneter, walaupun jumlah moneter dapat saja ditunjang oleh jumlah non moneter (missalnya, unit yang dijual atau diproduksi).

3. Mencakup periode satu tahun.

4. Anggaran merupakan komitmen manajemen; manajer sepakat untuk mengemban tanggung jawab atas pencapaian tujuan yang dianggarkan.

5. Usulan anggaran ditelaah dan disetujui oleh otoritas yang lebih tinggi ketimbang oleh pihak yang menganggarkan (budgetee).

6. Begitu disetujui, anggaran hanya dapat diubah dalam kondisi yang ditetapkan.

7. Secara berkala, kinerja finansial sesungguhnya dibandingkan dengan anggaran, dan selisihnya dianalisis dan dijelaskan.

Tujuan Pokok Anggaran

• Memprediksi transaksi dan kejadian finansial serta non finansial di masa yang akan datang

• Mengembangkan informasi yang akurat dan bermakna bagi penerima anggaran.

Manfaat Penganggaran

Anggaran menunjukkan kepada manajemen

• Angka laba yang dikehendaki oleh perusahaan.

• Sumber daya yang diharapkan dapat dihasilkan atau digunakan selama periode anggaran yang akan datang.

• Memberikan landasan untuk pengambilan keputusan alternatif yang terbaik.

Keterbatasan Penganggaran

• Dalam banyak kejadian, anggaran cenderung terlalu menyederhanakan fakta situasi nyata di lapangan

• Terlampau menekankan hasil ( Yi : laba bersih sesung- guhnya dibandingkan dg jumlah laba yang dianggar kan), namun bukan pada sebab musababnya.

• Tema partisipatif pada anggaran menuntut dukungan penuh dan keterlibatan manjemen.

• Dapat menggerogoti inisiatif manajemen dengan meng halangi perkembangan dan tindakan baru yang tidak tercakup dalam anggaran.

• Proses penganggaran bukanlah ilmu murni dan pertimbangan yang baik memainkan peran esensial.

Sistem Penganggaran untuk Aktivitas Bisnis.

Terdapat 4 (empat) ancangan dasar terhadap anggaran :

(1) Penganggaran inkremental

(2) Penganggaran basis nol

(3) Penganggaran Statik dan

(4) Penganggaran fleksibel.

Anggaran Inkremental (Incremental Budget)

Yakni metode anggaran yang hanya mempertimbangkan perubahan sumber daya dari anggaran tahun sebelumnya. Dalam hal ini anggaran sebelumnya, berfungsi sebagai landasan bagi penganggaran sumber daya inkremental.

Keunggulan ancangan inkremental adalah bhw ancangan ini menyederhanakan proses penganggaran dengan hanya memperhitungkan kenaikan berbagai pos anggaran.

Kelemahannya adalah bahwa pemborosan dan inefisiensi dapat menumpuk dari tahun ke tahun tanpa pernah diketahui.

Contoh Anggaran Inkremental

PT Safira Prima

Anggaran Inkremental untuk Tahun 20XX

Kenaikan Gaji Rp. 8.000.000

Posisi Penyelia baru Rp. 15.000.000

Posisi Manajerial baru Rp. 28.000.000

Kenaikan anggaran operasional Rp. 54.000.000

Program riset baru Rp. 3.500.000

Jumlah Rp.108.500.000

Anggaran Basis Nol (Zero-Based Budget)

Dalam penganggaran ini, semua jajaran manajemen bertolak dari nol dan mengestimasi kebutuhan sumber daya yang diperlukan untuk mendanai aktivitas-aktivitas tahun anggaran.

Anggaran Statik (Static Budget)

Yakni merupakan ancangan yang dipakai oleh banyak perusahaan jasa dan ada banyak fungsi jasa pendukung seperti bagian pembelian, bagian akuntansi, dan bagian hukum.

Anggaran Fleksibel (Flexible Budget)

Anggaran ini mengaitkan volume aktivitas dengan jumlah rupiah yang dianggarkan. Bermanfaat terutama dalam menaksir dan mengendalikan biaya pabrik dan beban operasi.

Ada tiga kegunaan dari anggaran ini, yakni :

• Dapat dipakai untuk merumuskan anggaran sebelum adanya data taksiran tingkat aktivitas.

• Dapat dipakai setelah adanya data untuk menghitung berapa seharusnya biaya untuk tingkat aktivitas aktual.

• Membantu manajemen dalam menghadapi ketidak pastian dengan memampukan mereka untuk melihat taksiran hasil dalam kisaran aktivitas tertentu.

Penyusunan Induk Anggaran (Master Budget)

Induk Anggaran (Master Budget) adalah sebuah anggaran komprehensif yang menyatakan keseluruhan rencana bisnis bagi seluruh perusahaan untuk suatu periode yang mencakup satu tahun atau kurang.

Induk Anggaran terdiri atas dua komponen utama, yakni :

(1) Anggaran operasi, dan

(2) Anggaran keuangan

Anggaran Operasi merupakan deskripsi rinci pendapatan dan biaya yang dibutuhkan untuk mencapai hasil laba yang memuaskan.

Anggaran Keuangan memperlihatkan ekspektasi arus kas dan posisi keuangan dengan kegiatan-kegiatan usaha yang terencana.

Induk Anggaran untuk sebuah perusahaan pabrikasi akan berisi anggaran berikut :

INDUK ANGGARAN

Anggaran Operasi Anggaran Keuangan

Angg. Penjualan Anggaran pengeluaran modal

Angg. Produksi Anggaran Kas

Angg. Bhn. Baku Langsung Laporan Laba Rugi dianggarkan

Angg. Tenaga Kerja Lgs Neraca Dianggarkan.

Angg. Overhead pabrikasi

Angg. Persed. Akhir Barang Jadi.

Angg. Beban Penjualan & Adm.

Anggaran Penjualan

Yakni merupakan skedul rinci yang memperlihatkan penjualan yang diharapkan untuk periode yang akan datang. Anggaran penjualan berasal dari estimasi permintaan (dan kesanggupan untuk memasok) akan produk perusahaan pada harga tertentu.

Contoh Kasus : Anggaran Penjualan

Sebuah perusahaan yang bergerak dalam bidang usaha industri tas anak-anak, akan merencanakan penjualan ke beberapa daerah secara kuartalan sebanyak 200.000 unit selama tahun 2006.

Berikut disajikan informasi berkenaan dengan rencana penjualan di atas, yakni sebagai berikut :

Rencana Penjualan selama 4 kwartal adalah sebagai berikut :

Kwartal I : 20.000 unit

Kwartal II : 60.000 unit

Kwartal III : 30.000 unit

Kwartal IV : 18.000 unit

Harga jual/unit : Rp. 1000

Tagihan kas kwartal IV pada tahun sebelumnya (2005) adalah Rp. 3.100.000

Tagihan kas penjualan sebagai berikut : 70% ditagih dalam kwartal penjualan, sedangkan sisanya 30% ditagih pada kwartal berikutnya.

Penjualan pada kwartal IV terdapat sebanyak Rp. 5.400.000 yang tidak tertagih dan dimasukkan sebagai piutang usaha pada akhir periode tahun 2006

PT Singga Buana

Anggaran Penjualan

31 Desember 2006

Kwartal

Keterangan I II III IV Tahun

Expektasi Penjualan 20000 60000 30000 18000 128000

Harga Jual per Unit 1000 1000 1000 1000 1000

Jumlah Penjualan 20000000 60000000 30000000 18000000 128000000

Skedul Ekspektasi Penagihan Kas

Piutang Usaha 3100000 3100000

Penjualan

Kuartal I (20jt x

70%, 30%) 14000000 6000000 20000000

Kuartal II (60jt x

70%, 30%) 42000000 18000000 60000000

Kuartal III (30jt x

70%, 30%) 21000000 9000000 30000000

Kuartal IV (18jt x

70%) 12600000 12600000

Jml Kas yg Ditagih 14000000 48000000 39000000 21600000 125700000

Anggaran Produksi (Production Budget)

Yakni merupakan skedul rinci yang mengidentifikasi produk atau jasa yang harus dihasilkan atau disediakan utnuk meraih penjualan yang dianggarkan dan kebutuhan persediaan.

Kebutuhan produksi.

Jumlah unit produk yang akan diproduksi (produksi dianggarkan) dapat ditentukan dengan cara :

(Tingkat persediaan akhir barang jadi yang dikehendaki + Taksiran penjualan) – Tingkat Persediaan awal barang jadi yang dikehendaki.

Berdasarkan data penjualan di atas, buatlah angaran Produksi dengan ketentuan sebagai berikut :

Diketahui :

• Jml persediaan akhir yang dikehendaki sebesar 20% dari penju-alan kuartal berikutnya.

• Jumlah persediaan awal adalah sama dengan jumlah perse- diaan akhir pada kuartal sebelumnya.

PT Singga Buana

Anggaran Produksi

31 Desember 2006

Keterangan Kwartal

I II III IV Tahun

Expektasi Penjualan 20000 60000 30000 18000 128000

Persed Akhir yg dikehendaki 12000 6000 3600 4000 4000

Jml Kebth persed 32000 66000 33600 22000 132000

Persed Awal -3000 -12000 -6000 -3600 -3000

Jml yg akan Diprod 29000 54000 27600 18400 129000

PENGANGGARAN

Perencanaan.

Perencanaan strategic (Strategic Planning), adalah pro- ses penetapan bentuk dan ukuran beberapa program yang akan dilaksanakan dalam menerapkan strategi organisasi.

Perbedaan antara Perencanaan strategic dan penyusunan Anggaran.

Perencanaan Strategik

• Terfokus pada aktivitas-aktivitas yang melampaui periode beberapa tahun.

• Mendahului penganggaran dan memberikan kerangka acuan bagi penyusunan anggaran tahunan.

• Pada intinya distruktur menurut lini produk dan program lainnya.

Anggaran

• Proses penganggaran terpusat pada satu tahun

• Distruktur menurut pusat pertanggungjawaban.

• Penganggaran mengharuskan manajer untuk memikirkan secara berkala apa yang inign diraih oleh departemen mereka.

Proses penganggaran

1. Mendefinisikan penyusunan anggaran dan mendiskusikan perannya dalam perencanaan, pembuatan keputusan, dan pengendalian.

2. Mendefinisikan dan menyusun anggaran induk, mengidentifikasikan komponen-komponen utamanya, dan menjelaskan hubungan antar komponen-komponen tersebut.

3. Menguraikan pengangaran fleksibel dan fitur yang harus dimiliki oleh system penganggaran untuk mendorong manajer berperilaku keselerasantujuan.

4. Menguraikan penganggaran berbasis aktivitas.

RINGKASAN TUJUAN PENGAJARAN

1. Penganggaran dan Perannya di dalam Perencanaan, Pengendalian, dan Pembuatan Keputusan.

Penganggaran adalah penciptaan suatu rencana kegiatan yang dinyatakan dalam ukuran keuangan. Penganggaran memainkan peran penting di dalam perencanaan, pengendalian, dan pembuatan keputusan. Anggaran juga untuk meningkatkan koordinasi dan komunikasi, peran anggaran terus meningkat penting sebagaimana pertumbuhan ukuran organisasi.

2. Anggaran Induk, Komponen-komponen Utamanya, dan Hubungan Erat timbal Berbagai Komponen Tersebut.

Anggaran induk adalah rencana keuangan yang menyeluruh dari suatu organisasi, terdiri dari anggaran pengoperasian dan anggaran keuangan.

Anggaran pengoperasian mencakup anggaran rugi laba dan semua anggaran pendukungnya. Anggaran penjualan terdiri dari kuantitas yang diantisipasi dan harga semua produk yang akan dijual. Anggaran produksi mencakup unit produksi yang diharapkan untuk memenuhi penjualan yang diharapkan ditambah sediaan akhir yang diinginkan dan dikurangi sediaan awal. Anggaran pembelian bahan baku menunjukkan pembelian yang diperlukan untuk sepanjang tahun yang dirinci untuk setiap jenis bahan baku untuk memenuhi kebutuhan produksi dan untuk tujuan sediaan yang diinginkan. Anggaran tenaga kerja langsung dan anggaran biaya overhead anggaran menunjukkan sejumlah sumber daya yang diperlukan untuk berproduksi tahun yang akan datang. Anggaran biaya overhead perlu dipecah ke dalam komponen tetap dan komponen variabel untuk memudahkan penyusunan anggaran tersebut. Anggaran biaya penjualan dan biaya administratif menunjukkan biaya-biaya yang diramalkan untuk kedua fungsi tersebut. Anggaran sediaan barang jadi dan anggaran harga pokok penjualan masing-masing menunjukkan biaya produksi secara terinci untuk sediaan akhir yang diharapkan dan unit produk yang terjual. Anggaran rugi laba menunjukkan secara singkat laba bersih yang akan direalisasi jika rencana-rencana yang dianggarkan tercapai dengan baik. Anggaran keuangan meliputi anggaran kas, anggaran pengeluaran modal anggaran, dan anggaran neraca. Anggaran kas secara sederhana menunjukkan saldo awal kas, ditambah kas masuk yang diantisipasi lebih, dikurangi pengeluaran kas yang diantisipasi, saldo kas lebih atau kurang maupun yang yang mungkin perlu dipinjam. Anggaran neraca (atau pro forma) neraca memberikan gambaran saldo akhir aktiva, utang, dan modal yang diantisipasi jika rencana yang dianggarkan terlaksana dengan baik.

3. Penganggaran Fleksibel dan Corak (Fitur) Sistem Penganggaran yang

Dapat Mendorong Para Manajer Berperilaku Selaras Tujuan.

Sukses suatu sistem penganggaran tergantung pada bagaimana factor-faktor manusia dipertimbangkan secara serius. Untuk mengurangi perilaku disfungsional, organisasi perlu menghindari anggaran yang terlalu menekankan pada mekanisme kendali. Bidang kinerja yang lainnya harus dievaluasi sebagai tambahan terhadap anggaran. Anggaran dapat disempurnakan sebagai ukuran-ukuran kinerja dengan menggunakan penganggaran partisipatif dan perangsang nonmoneter lainnya, menyediakan umpan balik kinerja yang sering, menggunakan penganggaran fleksibel, menjamin bahwatujuan yang dianggarkan mencerminkan kenyataan, dan para manajer hanya bertanggung jawab untuk biaya-biaya yang terkendalikan baginya.

4. Penganggaran Berdasar Aktivitas (Activity-based Budgeting).

Penganggaran berdasar aktivitas mengidentifikasi aktivitas-aktivitas, permintaan untuk aktivitas keluaran, dan biaya sumber-sumber daya yang dierlukan untuk mendukung keluaran aktivitas yang diminta. Perbedaan utama pendekatan berdasar aktivitas adalah daftar aktivitas-aktivitas yang terinci dan biaya-biaya yang diharapkan untuk aktivitas-aktivitas yang digolongkan ke dalam biaya overhead pabrik, penjualan, dan administratif. Penganggaran berdasar aktivitas mempunyai potensi menjadi lebih akurat dibanding penganggaran tradisional karena memusatkan pada ukuran-ukuran keluaran untuk masing-masing aktivitas dan sehingga memungkinkan seorang manajer untuk memahami perilaku biaya pada suatu level yang jauh lebih terinci. Penganggaran fleksibel aktivitas juga lebih akurat karena penganggaran tersebut menggunakan rumus-rumus biaya yang tergantung pada masing-masing ukuran keluaran aktivitas.

Pengertian anggaran (budget) ialah suatu rencana yang disusun secara sistematis, meliputi seluruh kegiatan perusahaan, dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang (Munandar, 1986).

2. Unsur yang melekat pada budget:

a. Rencana

Recana merupakan penentuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan diwaktu yang akan datang dengan spesifikasi khusus, misalnya disusun secara sistematis mencakup seluruh kegiatan perusahaan, yang dinyatakan dalam unit (satuan) moneter.

Beberapa alasan diperlukannya “rencana” bagi perusahaan:

• adanya ketidakpastian di masa yang akan datang

• banyaknya alternatif di masa yang akan datang.

• rencana merupakan pedoman kerja perusahaan

• rencaa sebagai alat koordinasi kegiatan dari seluruh bagian yang ada di perusahaan.

• rencana sebagai alat pengawasan (control) terhadap pelaksanaan.

b. Meliputi seluruh kegiatan perusahaan

Unsur ini bermakna bahwa budget mencakup semua kegiatan yang akan dilakukan oleh semua bagian yang ada dalam perusahaan, (pemasaran, produksi, pembelanjaan, administrasi dan kegiatan yang berkaitan dengan sumberdaya manusia).

c. Dinyatakan dalan unit (satuan) moneter

Budget dinyatakan dalam satuan moneter yang dapat diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam, yakni satuan ”rupiah”, mengingat satuan dari berbagai kegiatan pada dasarnya berbeda misalnya: untuk bahan mentah kilogram, tenaga kerja jam kerja per minggu dst.

d. Jangka waktu tertentu yang akan datang.

Unsur ini menyatakan bahwa budget berlaku untuk masa datang, hal ini berarti bahwa apa yang dimuat dalam budget adalah taksiran –taksitan (forecast) tentang apa yang akan terjadi serta apa yang akan dilakukan di waktu yang akan datang.

Berkaitan dengan jangka waktu, budget dikenal dengan :

• budget strategis

budget yang berlaku untuk jangka panjang/lebih dari 1 periode akuntansi/ 1 tahun.

• budget Taktis

budget yang berlaku untuk jangka pendek. Budget yang disusun untuk 1 periode akuntansi (setahun penuh) dinamakan budget Periodik (periodikal budget), sedangkan budget yang disusun untuk jangka waktu kurang dari satu periode akuntansi misalnya jangka tiga bulanan, danse bagainya disebut sebagai budget bertahap (continous budget).

3. Faktor yang memengaruhi ketepatan penentuan jangka waktu berlakunya budget adalah:

• Luas pasar

• Posisi perusahaan dalam persaingan

• Jenis Produk yang dihasilkan (elastis dan in-elastis, umur selera konsumen)

• Tersedianya data dan informasi (berkatan dengan keakuraan budget).

• Keadaan perekonomian pada umumnya. (kasus krisis moneter).

4. Kegunaan budget:

a. sebagai pedoman kerja

b. sebagai alat pengkoordinasian kerja

c. sebagai alat pengawasan kerja/tolok ukur.

5. Faktor yang memengaruhi penyusunan budget:

a. Faktor interen

Yang dimaksud dengan faktor intern adalah data, informasi dan pengalaman yang terdapat di dalam perusahaan sendiri. Yang dapat berupa: Penjualan tahun –tahun lalu, kebijakan perusahaan yang berhubungan dengan masalah harga jual, kapasitas produksi dll).

b. Faktor Ekstern

Faktor ekstern meliputi, data, informasi dan pengalaman yang terdapat di luar perusahaan, tetapi memiliki pengaruh terhadap kehidupan perusahaan.Yang dapat berupa keadaan persaingan, tingkat pertumbuhan penduduk, tingkat penghasilan masyarakat, pendidikan masyarakat, perekonomian nasional, berbagai kebijakan pemerintah dll.

6. Hubungan Peranggaran dengan Manajemen

Fungsi Manajemen adalah menyusun perencanaan (planning), pengorganisasian (organizing), pengarahan (directing), koordinator (coordinating), dan pengawasan (controling) terhadap orang dan barang, untuk mencapai tujuan tertentu yang telah ditetapkan. .

Berdasarkan pengertian sebelumnya (budget maupun manajemen), dapat disimpulkan bahwa budget sebagai alat bagi manajemen untuk membantu menjalankan fungsi-fungsinya. Namun demikian budget sebagai alat bagi manajemen memiliki kelemahan: yakni:

• Budget disusun berdasarkan taksiran-taksira.

• Budget disusun dari berbagai data baik yang controlabel dan non controlabel.

• Efeftivitas dan efisiensi budget tergantung dari manusia sebagai pelaksana.

7. Hubungan antara budget dengan Akuntansi

Akuntansi menyajikan data historis yang sangat bermanfaat untuk menghitung (menyiapkan) taksiran-taksiran yang akan dituangkan dalam budget, yang nantikan akan dijadikan sebagai pedoman kerja di waktu yang akan datang. Selanjutnya akutansi akan melakukan pencatatan secara sistematis dan teratur tentang pelaksanaaan budget itu nantinya, dari hari ke hari, dengan demikian akuntansi dapat menyajikan data realisasi pelaksanaan budget secara lengkap.

Sehingga dengan membandingkan antara budget dan catatan akuntansi dapat diketahui apakah perusahaan telah melaksanaakan proses kerja secara efisien atau in-efisisen, efektif atau inefektif, dst, Oleh karena itu semua teknik pencatatan dan semua sistematika yang dipakai dalam akuntansi harus sama dan sejalan dengan teknik serta sistematika yang dipakai dalam budget.

8. Hubungan antara budget dengan statistika dan matematika

Berhubungan untuk pengolahan data (sebagai penunjang) baik saat penyusunan maupun realisasi dan penganalisaan realisasi budget. Sehingga dapat diketahui penyimpangan positif maupun negatif, sebagai bahan pertimbangan keputusan efisiensi budget.

9. Isi dan Prosedur Penyusunan Anggaran dan Faktor

Budget adalah hasil kerja (out-put) yang terutama berupa taksiran-taksiran yang akan dilaksanakan di waktu yang akan datang, yang dituangkan dalam suatu naskah tulisan yang disusun secara teratur dan sistematis.

10. Proses Kegiatan yang tercakup dalam Budgeting:

• Pengumpulan data dan informasi yang diperlukan untuk menyusun budget.

• Pengolahan dan penganalisaan data dan informasi tersebut untuk mengadakan taksiran-taksiran dalam rangka menyusun budget,

• Menyusun budget dan menyajikan secara teratur dan sistematis.

• Pengkoordinasian pelaksanaan budget

• Pengolahan dan penganalsisaan data tersebut untuk mengadakan interpretasi dan memperoleh kesimpulan, dalam rangka mengadakan penilaian (evaluasi) terhadap kerja yang telah dilaksanakan serta menyusun kebijakan-kebijakan sebagai tindak lanjut (follow-up) dari kesimpulan-kesimpulan tersebut.

11. Tugas Penyusunan Budget

Tugas penyusunan budget merupakan tanggung jawab dari pimpinan tertinggi perusahaan. Namun demikian tugas penyusunan budget selanjutnya dapat didelegasikan kepada bagian yang terkait pada perusahaan (tergantung struktur perusahaan). Berikut ini beberapa bagian yang dapat memperoleh pendelagasia penyusunan budget:

a. bagian administrasi (bagi perusahaan kecil) , karena seluruh data aktivitas perusahaan baik produksi, pemasaran maupun yang lainnya terkumpul pada bagian ini.

b. panitia budget (bagi perusahaan besar), terdiri dari pimpinan dan wakil masingmasing bagian terkaita.

Budget yang selesai disusun baik oleh bagian administrasi maupun panitia budget (tergantung organisasi perusahaan), disebut sebagai draft budget (rancangan budget), sedangkan apabila rancangan tersebut telah diserahkan,disetujui dan disahkan oleh pimpinan teritnggi perusahaan disebut sebagai Budget yang definitif.

12. Isi budget

Budget sudah sehusnya mencakup seluruh kegiatan perusahaan, sehingga fungsi budget benar-benar dapaaat berjalan. Budget yang menyeluruh tersebut di namakan budget Komprehensif (Comphrehensive Budget).

13. Isi dari Comphrehensive Budget, secara garis besar terdiri dari:

a. forecasting budget

b. variabel budget (berisis tentang tingkat perubahan biaya atau tingkat variabilitas)

c. analsisa statistika dan matematika pembantu

d. laporan budget (/budget report): merupakan laporan realisasi pelaksanaan budget yang dilengkapi dengan berbagai analisa perbandingan antara budget dengan relaisasinya, sehingga dapat diketahui penyimpangan-penyimpangan maupun efisiensi-efisiensi yang terjadi, sehingga dapat dianalisis dan ditarik kesimpulan.

14. Anggaran Komprehensip dan Parsial

Anggaran komprehensip merupakan anggaran dengan ruang lingkup yang meyeluruh. Aktivitas yang tercakup dalam anggaran komprehensip mencakup seluruh aktivitas perusahaan baik dalam bidang pemasaran, produksi, keuangan dan administrasi.

Secara lengkap anggaran komprehensip terdiri dari:

• Substantif plan

Pada substantif plan berisi Tujuan umum perusahaan, tujuan khusus perusahaan, strategi perusahaan, asumsi-asumsi.

• Financial plan

Anggaran jangka panjang : meliputi penjualan, biaya penjualan, modal, arus dana, dan kebutuhan tenaga kerja

Anggaran tahunan

a. Anggaran operasional

1. Anggaran laba rugi

2. Anggaran pembantu laba rugi

• Anggaran penjualan

• Anggaran produksi

• Anggran biaya produksi

• Anggaran biaya penjualan

b. Anggaran keuangan

1. Anggaran neraca

2. Anggaran pembantu neraca

• Anggaran kas

• Anggaran piutang

• Anggaran persediaan

• Anggaran Perubahan aktiva tetap

• Anggaran utang

• Anggaran Penambahan modal

3. Anggaran variabel

4. Anggraan Statistik pembantu

5. Laporan Internal

Anggaran Parsial. Anggran parsial merupakan anggaran yang disusun dengan ruang lingkup yang terbatas atau dalam ruang lingkup yang sempit. Misalnya perusahaan hanya menyususn anggaran produksi saja, penjulan atau keuangan saja. Dalam anggaran parsial masing-masing bagian menyusun anggaran secara sendiri-sendiri, sehingga rencana tersebut disusun tidak terpadu, dibandingkan dengan anggaran komprehensip anggaran parsial lebih mudah disusun karena belum begitu kompleks.

15. Anggaran Pendekatan Sistem

Suatu sistem adalah kumpulan komponen yang saling berinteraksi atau saling bergantung, yang dikoordinie sedemikian rupa sehingga membentuk suatu kebulatan dan diorganisasi untuk mencapai tujuan tertentu.

Sebagai suatu sistem budget terdiri dari :

• Inti sistem :

Inti sistem mencerminkan sasaran dari fungsi pemasaran, produksi, keuangan dan administrasi. Sebagai inti sistem anggaran mempunyai fungsi sebagai alat manajemen untuk merencanakan serta mengawasi kegiatan masing-masing fungsi tersebut

• Subsistem penunjang

Mencerminkan berbagai hal yang fungsinya diperlukan untuk membantu kelancaran bekerjanya inti sistem. Subsistem penunjang meliputi struktur organisasi, tertib administrasi, analisa data statistik internal dan analisa akuntansi dan angka-angka standar.

• Subsistem lingkungan

Subsistem lingkungan merupakan variabel yang terletak di luar perusahaan yang meliputi data dan analisis ekonomi, data dan analisis industri, data dan analisis produk serta struktur harga dan persaingan

Penganggaran adalah penciptaan suatu rencana kegiatan yang dinyatakan dalam ukuran keuangan. Penganggaran memainkan peran penting di dalam perencanaan, pengendalian, dan pembuatan keputusan. Anggaran juga untuk meningkatkan koordinasi dan komunikasi.

Karakteristik Anggaran :

1. Anggaran mengestimasi potensi laba satuan bisnis

2. Anggaran dinyatakan dalam istilah moneter, walaupun jumlah moneter dapat saja ditunjang oleh jumlah non moneter (missalnya, unit yang dijual atau diproduksi).

3. Mencakup periode satu tahun.

4. Anggaran merupakan komitmen manajemen; manajer sepakat untuk mengemban tanggung jawab atas pencapaian tujuan yang dianggarkan.

5. Usulan anggaran ditelaah dan disetujui oleh otoritas yang lebih tinggi ketimbang oleh pihak yang menganggarkan (budgetee).

6. Begitu disetujui, anggaran hanya dapat diubah dalam kondisi yang ditetapkan.

7. Secara berkala, kinerja finansial sesungguhnya dibandingkan dengan anggaran, dan selisihnya dianalisis dan dijelaskan.

Tujuan Pokok Anggaran

• Memprediksi transaksi dan kejadian finansial serta non finansial di masa yang akan datang

• Mengembangkan informasi yang akurat dan bermakna bagi penerima anggaran.

Manfaat Penganggaran

Anggaran menunjukkan kepada manajemen

• Angka laba yang dikehendaki oleh perusahaan.

• Sumber daya yang diharapkan dapat dihasilkan atau digunakan selama periode anggaran yang akan datang.

• Memberikan landasan untuk pengambilan keputusan alternatif yang terbaik.

Keterbatasan Penganggaran

• Dalam banyak kejadian, anggaran cenderung terlalu menyederhanakan fakta situasi nyata di lapangan

• Terlampau menekankan hasil ( Yi : laba bersih sesung- guhnya dibandingkan dg jumlah laba yang dianggar kan), namun bukan pada sebab musababnya.

• Tema partisipatif pada anggaran menuntut dukungan penuh dan keterlibatan manjemen.

• Dapat menggerogoti inisiatif manajemen dengan meng halangi perkembangan dan tindakan baru yang tidak tercakup dalam anggaran.

• Proses penganggaran bukanlah ilmu murni dan pertimbangan yang baik memainkan peran esensial.

Sistem Penganggaran untuk Aktivitas Bisnis.

Terdapat 4 (empat) ancangan dasar terhadap anggaran :

(1) Penganggaran inkremental

(2) Penganggaran basis nol

(3) Penganggaran Statik dan

(4) Penganggaran fleksibel.

Anggaran Inkremental (Incremental Budget)

Yakni metode anggaran yang hanya mempertimbangkan perubahan sumber daya dari anggaran tahun sebelumnya. Dalam hal ini anggaran sebelumnya, berfungsi sebagai landasan bagi penganggaran sumber daya inkremental.

Keunggulan ancangan inkremental adalah bhw ancangan ini menyederhanakan proses penganggaran dengan hanya memperhitungkan kenaikan berbagai pos anggaran.

Kelemahannya adalah bahwa pemborosan dan inefisiensi dapat menumpuk dari tahun ke tahun tanpa pernah diketahui.

Contoh Anggaran Inkremental

PT Safira Prima

Anggaran Inkremental untuk Tahun 20XX

Kenaikan Gaji Rp. 8.000.000

Posisi Penyelia baru Rp. 15.000.000

Posisi Manajerial baru Rp. 28.000.000

Kenaikan anggaran operasional Rp. 54.000.000

Program riset baru Rp. 3.500.000

Jumlah Rp.108.500.000

Anggaran Basis Nol (Zero-Based Budget)

Dalam penganggaran ini, semua jajaran manajemen bertolak dari nol dan mengestimasi kebutuhan sumber daya yang diperlukan untuk mendanai aktivitas-aktivitas tahun anggaran.

Anggaran Statik (Static Budget)

Yakni merupakan ancangan yang dipakai oleh banyak perusahaan jasa dan ada banyak fungsi jasa pendukung seperti bagian pembelian, bagian akuntansi, dan bagian hukum.

Anggaran Fleksibel (Flexible Budget)

Anggaran ini mengaitkan volume aktivitas dengan jumlah rupiah yang dianggarkan. Bermanfaat terutama dalam menaksir dan mengendalikan biaya pabrik dan beban operasi.

Ada tiga kegunaan dari anggaran ini, yakni :

• Dapat dipakai untuk merumuskan anggaran sebelum adanya data taksiran tingkat aktivitas.

• Dapat dipakai setelah adanya data untuk menghitung berapa seharusnya biaya untuk tingkat aktivitas aktual.

• Membantu manajemen dalam menghadapi ketidak pastian dengan memampukan mereka untuk melihat taksiran hasil dalam kisaran aktivitas tertentu.

Penyusunan Induk Anggaran (Master Budget)

Induk Anggaran (Master Budget) adalah sebuah anggaran komprehensif yang menyatakan keseluruhan rencana bisnis bagi seluruh perusahaan untuk suatu periode yang mencakup satu tahun atau kurang.

Induk Anggaran terdiri atas dua komponen utama, yakni :

(1) Anggaran operasi, dan

(2) Anggaran keuangan

Anggaran Operasi merupakan deskripsi rinci pendapatan dan biaya yang dibutuhkan untuk mencapai hasil laba yang memuaskan.

Anggaran Keuangan memperlihatkan ekspektasi arus kas dan posisi keuangan dengan kegiatan-kegiatan usaha yang terencana.

Induk Anggaran untuk sebuah perusahaan pabrikasi akan berisi anggaran berikut :

INDUK ANGGARAN

Anggaran Operasi Anggaran Keuangan

Angg. Penjualan Anggaran pengeluaran modal

Angg. Produksi Anggaran Kas

Angg. Bhn. Baku Langsung Laporan Laba Rugi dianggarkan

Angg. Tenaga Kerja Lgs Neraca Dianggarkan.

Angg. Overhead pabrikasi

Angg. Persed. Akhir Barang Jadi.

Angg. Beban Penjualan & Adm.

Anggaran Penjualan

Yakni merupakan skedul rinci yang memperlihatkan penjualan yang diharapkan untuk periode yang akan datang. Anggaran penjualan berasal dari estimasi permintaan (dan kesanggupan untuk memasok) akan produk perusahaan pada harga tertentu.

Contoh Kasus : Anggaran Penjualan

Sebuah perusahaan yang bergerak dalam bidang usaha industri tas anak-anak, akan merencanakan penjualan ke beberapa daerah secara kuartalan sebanyak 200.000 unit selama tahun 2006.

Berikut disajikan informasi berkenaan dengan rencana penjualan di atas, yakni sebagai berikut :

Rencana Penjualan selama 4 kwartal adalah sebagai berikut :

Kwartal I : 20.000 unit

Kwartal II : 60.000 unit

Kwartal III : 30.000 unit

Kwartal IV : 18.000 unit

Harga jual/unit : Rp. 1000

Tagihan kas kwartal IV pada tahun sebelumnya (2005) adalah Rp. 3.100.000

Tagihan kas penjualan sebagai berikut : 70% ditagih dalam kwartal penjualan, sedangkan sisanya 30% ditagih pada kwartal berikutnya.

Penjualan pada kwartal IV terdapat sebanyak Rp. 5.400.000 yang tidak tertagih dan dimasukkan sebagai piutang usaha pada akhir periode tahun 2006

PT Singga Buana

Anggaran Penjualan

31 Desember 2006

Kwartal

Keterangan I II III IV Tahun

Expektasi Penjualan 20000 60000 30000 18000 128000

Harga Jual per Unit 1000 1000 1000 1000 1000

Jumlah Penjualan 20000000 60000000 30000000 18000000 128000000

Skedul Ekspektasi Penagihan Kas

Piutang Usaha 3100000 3100000

Penjualan

Kuartal I (20jt x

70%, 30%) 14000000 6000000 20000000

Kuartal II (60jt x

70%, 30%) 42000000 18000000 60000000

Kuartal III (30jt x

70%, 30%) 21000000 9000000 30000000

Kuartal IV (18jt x

70%) 12600000 12600000

Jml Kas yg Ditagih 14000000 48000000 39000000 21600000 125700000

Anggaran Produksi (Production Budget)

Yakni merupakan skedul rinci yang mengidentifikasi produk atau jasa yang harus dihasilkan atau disediakan utnuk meraih penjualan yang dianggarkan dan kebutuhan persediaan.

Kebutuhan produksi.

Jumlah unit produk yang akan diproduksi (produksi dianggarkan) dapat ditentukan dengan cara :

(Tingkat persediaan akhir barang jadi yang dikehendaki + Taksiran penjualan) – Tingkat Persediaan awal barang jadi yang dikehendaki.

Berdasarkan data penjualan di atas, buatlah angaran Produksi dengan ketentuan sebagai berikut :

Diketahui :

• Jml persediaan akhir yang dikehendaki sebesar 20% dari penju-alan kuartal berikutnya.

• Jumlah persediaan awal adalah sama dengan jumlah perse- diaan akhir pada kuartal sebelumnya.

PT Singga Buana

Anggaran Produksi

31 Desember 2006

Keterangan Kwartal

I II III IV Tahun

Expektasi Penjualan 20000 60000 30000 18000 128000

Persed Akhir yg dikehendaki 12000 6000 3600 4000 4000

Jml Kebth persed 32000 66000 33600 22000 132000

Persed Awal -3000 -12000 -6000 -3600 -3000

Jml yg akan Diprod 29000 54000 27600 18400 129000

PENGANGGARAN

Perencanaan.

Perencanaan strategic (Strategic Planning), adalah pro- ses penetapan bentuk dan ukuran beberapa program yang akan dilaksanakan dalam menerapkan strategi organisasi.

Perbedaan antara Perencanaan strategic dan penyusunan Anggaran.

Perencanaan Strategik

• Terfokus pada aktivitas-aktivitas yang melampaui periode beberapa tahun.

• Mendahului penganggaran dan memberikan kerangka acuan bagi penyusunan anggaran tahunan.

• Pada intinya distruktur menurut lini produk dan program lainnya.

Anggaran

• Proses penganggaran terpusat pada satu tahun

• Distruktur menurut pusat pertanggungjawaban.

• Penganggaran mengharuskan manajer untuk memikirkan secara berkala apa yang inign diraih oleh departemen mereka.

Proses penganggaran

1. Mendefinisikan penyusunan anggaran dan mendiskusikan perannya dalam perencanaan, pembuatan keputusan, dan pengendalian.

2. Mendefinisikan dan menyusun anggaran induk, mengidentifikasikan komponen-komponen utamanya, dan menjelaskan hubungan antar komponen-komponen tersebut.

3. Menguraikan pengangaran fleksibel dan fitur yang harus dimiliki oleh system penganggaran untuk mendorong manajer berperilaku keselerasantujuan.

4. Menguraikan penganggaran berbasis aktivitas.

RINGKASAN TUJUAN PENGAJARAN

1. Penganggaran dan Perannya di dalam Perencanaan, Pengendalian, dan Pembuatan Keputusan.

Penganggaran adalah penciptaan suatu rencana kegiatan yang dinyatakan dalam ukuran keuangan. Penganggaran memainkan peran penting di dalam perencanaan, pengendalian, dan pembuatan keputusan. Anggaran juga untuk meningkatkan koordinasi dan komunikasi, peran anggaran terus meningkat penting sebagaimana pertumbuhan ukuran organisasi.

2. Anggaran Induk, Komponen-komponen Utamanya, dan Hubungan Erat timbal Berbagai Komponen Tersebut.

Anggaran induk adalah rencana keuangan yang menyeluruh dari suatu organisasi, terdiri dari anggaran pengoperasian dan anggaran keuangan.

Anggaran pengoperasian mencakup anggaran rugi laba dan semua anggaran pendukungnya. Anggaran penjualan terdiri dari kuantitas yang diantisipasi dan harga semua produk yang akan dijual. Anggaran produksi mencakup unit produksi yang diharapkan untuk memenuhi penjualan yang diharapkan ditambah sediaan akhir yang diinginkan dan dikurangi sediaan awal. Anggaran pembelian bahan baku menunjukkan pembelian yang diperlukan untuk sepanjang tahun yang dirinci untuk setiap jenis bahan baku untuk memenuhi kebutuhan produksi dan untuk tujuan sediaan yang diinginkan. Anggaran tenaga kerja langsung dan anggaran biaya overhead anggaran menunjukkan sejumlah sumber daya yang diperlukan untuk berproduksi tahun yang akan datang. Anggaran biaya overhead perlu dipecah ke dalam komponen tetap dan komponen variabel untuk memudahkan penyusunan anggaran tersebut. Anggaran biaya penjualan dan biaya administratif menunjukkan biaya-biaya yang diramalkan untuk kedua fungsi tersebut. Anggaran sediaan barang jadi dan anggaran harga pokok penjualan masing-masing menunjukkan biaya produksi secara terinci untuk sediaan akhir yang diharapkan dan unit produk yang terjual. Anggaran rugi laba menunjukkan secara singkat laba bersih yang akan direalisasi jika rencana-rencana yang dianggarkan tercapai dengan baik. Anggaran keuangan meliputi anggaran kas, anggaran pengeluaran modal anggaran, dan anggaran neraca. Anggaran kas secara sederhana menunjukkan saldo awal kas, ditambah kas masuk yang diantisipasi lebih, dikurangi pengeluaran kas yang diantisipasi, saldo kas lebih atau kurang maupun yang yang mungkin perlu dipinjam. Anggaran neraca (atau pro forma) neraca memberikan gambaran saldo akhir aktiva, utang, dan modal yang diantisipasi jika rencana yang dianggarkan terlaksana dengan baik.

3. Penganggaran Fleksibel dan Corak (Fitur) Sistem Penganggaran yang

Dapat Mendorong Para Manajer Berperilaku Selaras Tujuan.

Sukses suatu sistem penganggaran tergantung pada bagaimana factor-faktor manusia dipertimbangkan secara serius. Untuk mengurangi perilaku disfungsional, organisasi perlu menghindari anggaran yang terlalu menekankan pada mekanisme kendali. Bidang kinerja yang lainnya harus dievaluasi sebagai tambahan terhadap anggaran. Anggaran dapat disempurnakan sebagai ukuran-ukuran kinerja dengan menggunakan penganggaran partisipatif dan perangsang nonmoneter lainnya, menyediakan umpan balik kinerja yang sering, menggunakan penganggaran fleksibel, menjamin bahwatujuan yang dianggarkan mencerminkan kenyataan, dan para manajer hanya bertanggung jawab untuk biaya-biaya yang terkendalikan baginya.

4. Penganggaran Berdasar Aktivitas (Activity-based Budgeting).

Penganggaran berdasar aktivitas mengidentifikasi aktivitas-aktivitas, permintaan untuk aktivitas keluaran, dan biaya sumber-sumber daya yang dierlukan untuk mendukung keluaran aktivitas yang diminta. Perbedaan utama pendekatan berdasar aktivitas adalah daftar aktivitas-aktivitas yang terinci dan biaya-biaya yang diharapkan untuk aktivitas-aktivitas yang digolongkan ke dalam biaya overhead pabrik, penjualan, dan administratif. Penganggaran berdasar aktivitas mempunyai potensi menjadi lebih akurat dibanding penganggaran tradisional karena memusatkan pada ukuran-ukuran keluaran untuk masing-masing aktivitas dan sehingga memungkinkan seorang manajer untuk memahami perilaku biaya pada suatu level yang jauh lebih terinci. Penganggaran fleksibel aktivitas juga lebih akurat karena penganggaran tersebut menggunakan rumus-rumus biaya yang tergantung pada masing-masing ukuran keluaran aktivitas.

Rabu, 23 Maret 2011

ramalan berdasarkan tanggal dan bulan lahir

|

Rabu, 09 Maret 2011

PENGERTIAN ANGGARAN PENJUALAN, PRODUKSI, DAN KAS

Anggaran

Penjualan

Anggaran penjualan merupakan anggaran yang sangat penting dalam penentuan proyeksi penjualan dan penghasilan yang realistis dan pendukung utama dalam menyusun rencana anggaran komprehensip perusahaan.

Anggaran penjualan merupakan anggaran yang sangat penting dalam penentuan proyeksi penjualan dan penghasilan yang realistis dan pendukung utama dalam menyusun rencana anggaran komprehensip perusahaan.

Adapun defenisi

dari anggaran penjualan itu sendiri adalah "Anggaran yang menerangkan

secara terperinci tentang penjualan perusahaan dimasa datang dimana didalamnya

ada rencana tentang jenis barang, jumlah, harga, waktu serta tempat penjualan

barang.

Tujuan utama

dari anggaran penjualan adalah:

- Mengurangi ketidakpastian dimasa depan

- Memasukkan pertimbangan /keputusan manajemen dalam proses perencanaan

- Memberikan informasi dalam profit planing control

- Untuk mempermudah pengendalian penjualan

Suatu anggaran

penjualan yang lengkap sebaiknya menunjukkan gambaran sebagai berikut:

- Penjualan dirinci menurut bulan, kwartalan, semester dan tahunan.

- Penjualan dirinci menurut jenis-jenis produk

- Penjualan dilakukan menurut daerah pemasaran

Faktor-faktor

yang perlu diperhatikan dalam rangka penyusunan anggaran penjualan antara lain:

- Penelitian dan peramalan penjualan

- Fungsi anggaran penjualan

- Tahap-tahap peramalan penjualan

- Metode peramalan penjualan

Pada umurnnya apa yang direncanakan pada anggaran penjualan merupakan dasar perencanaan dari seluruh komponen anggaran lainnya, artinya perencanaan penjualan merupakan "kunci keberhasilan dari rencana anggaran komprehensip.

Taksiran proyeksi volume penjualan yang realistis akan menggambarkan suatu rencana penjualan yang cukup tepat dan hampir mendekati penjualan yang sebenarnya, paling tidak memenuhi target dan tidak mengalami penyimpangan yang terlalu jauh.

Proyeksi volume penjualan yang teliti adalah hasil dari ramalan penjualan yang teliti. Peramalan penjualan yang teliti akan tergantung dari beberapa segi yang harus diperhatikan yaitu dari segi intern dan ekstern perusahaan.

Adapun contoh-contoh dari fakta intern/control label factor ialah Modal yang dimiliki, Kapasitas produksi, Kemungkinan investasi, Sumber daya manusia dll.

Sedang contoh-contoh dari factor ekstern /uncontrollabel factor ialah Keadaan pasar, Posisi perusahaan dalam pasar tersebut, Persaingan, Tingkat pertumbuhan penduduk, Kebiasaaan di masyarakat dll.

Fungsi Anggaran Penjualan

Fungsi dari anggaran penjualan dalam suatu perusahaan dapat disimpulkan sebagai berikut:

- Anggaran penjualan adalah dasar perencanaan atas kegiatan perusahaan pada umumnya.

- Anggaran penjualan sebagai alat koordinasi dan mengarahkan setiap pelaksanaan divisi Pemasaran.

- Anggaran penjualan sebagai alat pengorganisasian

- Anggaran penjualan sebagai alat pengawasan bagi manajemen

Tahap-tahap Peramalan Penjualan

Tahap-tahap peramalan penjualan dapat dibagi atas beberapa analisa sebagai berikut:

- Analisa penjualan

Analisa penjualan pada masa yang lalu, merupakan analisa bulanan, kuartalan, tahunan ataupun triwulan dan panca tahunan, yang berhubungan dengan analisa produk, daerah pemasaran, langganan maupun pesanan atas barang-barang. Analisa penjualan adalah suatu analisa tentang penjualan yang berhubungan erat dengan daerah pemasaran, produk, langganan, pesanan dan lain-lain. - Analisa fungsi produksi

Analisa fungsi produksi merupakan kemampuan manajemen dalam pengalihan faktor-faktor produksi yang tersedia menjadi produksi sehingga tersedianya kuantitas penjualan tergantung kepada kuantitas produksi yang akan dihasilkan sesuai dengan faktor-faktor produksi yang tersedia.

Metode Peramalan Penjualan

Metode peramalan penjualan yang dapat digunakan dalarn perusahaan adalah banyak sekali seperti metode komposisi tenaga penjual, metode opini para eksekutif, metode statistika peramalan penjualan. Tapi yang paling sering digunakan adalah metode kuadrat terkecil atau lebih lazim disebut dengan metode trend.

Dengan mempergunakan metode kuadrat terkecil ini, perusahaan akan dapat melakukan perhitungan peramalan penjualan produk perusahaan melalui dua macam bentuk yaitu bentuk linier/garis lurus dan bentuk kuadrat/garis lurus dan bentuk kuadrat/garis lengkung. Bentuk mana yang akan digunakan oleh perusahaan tergantung dari bentuk mana yang paling sesuai dengan kondisi yang berlaku diperusahaan saat ini.

Adapun bentuk umum dari trend garis lurus dan garis lengkung yang sering dipergunakan untuk penyusunan peramalan penjualan produk perusahaan tersebut adalah sebagai berikut:

Y = a + bx untuk trend garis lurus, serta

Y = a + bx + cx2 untuk trend garis lengkung

Dimana :

- Y: variabel yang akan diramalkan, dalam hal ini adalah peramalan penjualan produk perusahaan.

- a: konstanta yang akan menunjukan besarnya harga Y apabila X sama dengan 0 (nol)

- b: variabel per x" yaitu menunjukkan besamya perubahan nilai Y dan setiap perubahan satu unit x.

- x: unit waktu, yang dapat dinyatakan dengan minggu, bulan, semester, tahun dan lainnya tergantung kepada kesesuaian dari perusahaan itu sendiri.

ANGGARAN PRODUKSI

Setelah

anggaran penjualan disusun yang mencerminkan rencana penjualan suatu

organisasi/perusahaan kemudian disusun anggaran produksi yang sekaligus

juga menggambarkan rencana produksi atau aktivitas penunjang dari

rencana penjualan.

Rencana yang

dimaksud meliputi: produksi, kebutuhan persediaan, material, tenaga

kerja dan kapasitas produksi. Dalam pengertian sempit anggaran produksi

adalah merupakan jumlah yang harus diproduksi.

Jumlah

barang yang akan dijual akan mencerminkan pendekatan yang berbeda yaitu

kebijaksanaan tingkat produksi yang menekankan pada stabilitas produksi

persediaan yang mengambang, dan jika kebijaksanaan ditekankan pada

tingkat penjualan maka pengendalian tingkat persediaan yang mengambang.

Kombinasi keduanya akan memunculkan produksi dan persediaan akan berubah

dalam batas waktu tertentu.

Tujuan disusunnya anggaran produksi adalah:

- Menunjang kegiatan penjualan.

- Menjaga tingkat persediaan yang memadai.

- Mengatur produksi dengan menekan biaya-biaya produksi barang seminim mungkin.

Rumus menyusun anggaran produksi adalah:

Anggaran produksi merupakan

basis untuk menyusun anggaran lainnya seperti anggaran bahan mentah,

anggaran tenaga kerja langsung dan anggaran biaya overhead pabrik.

Faktor-faktor

yang dipertimbangkan dalam menentukan atau memperkirakan jangka waktu

produksi dan jumlah barang yang dihasilkan adalah:

- Fasilitas pabrik.

- Fasilitas pergudangan.

- Stabilitas tenaga kerja.

- Stabilitas bahan mentah.

- Modal yang digunakan.

MENYUSUN ANGGARAN PRODUKSI

Mengutamakan Stabilitas Produksi

Dalam penyusunan anggaran

produksi yang mengutamakan stabilitas produksi ditentukan terlebih

dahulu kebutuhan selama 1 tahun, kemudian diperkirakan kebutuhan setiap

bulannya. Akhirnya tingkat persediaan disesuaikan dengan kebutuhan, agar

produksi tetap stabil.

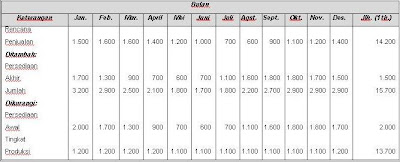

Contoh :

Rencana penjualan selama 1 tahun (2004) PT Belleasie Banjarmasin adalah sebagai berikut :

Sedangkan perkiraan tingkat persediaan adalah :

Persediaan awal tahun = 2.000 unit

Persediaan akhir tahun = 1.500 unit

Dari data di atas, anggaran produksi yang mengutamakan stabilitas produksi dapat disusun, dengan urut-urutan sebagai berikut:

- Penjualan 1 tahun = 14.200 unit

- Persediaan akhir tahun = 1.500 unit +

- Kebutuhan 1 tahun = 15.700 unit

- Persediaan awal tahun = 2.000 unit -

Jumlah yang harus diproduksi = 13.700 unit

Pengalokasian tingkat produksi setiap bulan dapat dilakukan dengan 2 cara:

- Pertama, membagi tingkat produksi per tahun dengan 12, dimana hasil bagi tersebut langsung dipakai sebagai tingkat produksi per bulannya sehingga:

Produksi selama 1 tahun = 13.700 unit

Produksi per bulan = 13.700/12 = 1.141,67 unit

Kelemahan

cara ini adalah sering ditemukannya bilangan-bilangan yang tidak dapat

didulatkan sehinga sukar dilaksanakan dengan tepat.

- Cara kedua membagi tingkat produksi per tahun sedemikian rupa sehingga dihasilkan bilangan-bilangan bulat dan mudah untuk dilaksanakan secara tepat. Kelebihan hasil pembagian dialokasikan ke bulan-bulan dimana tingkat penjualannya tinggi, maka:

Produksi selama 1 tahun = 13.700 unit

Dalam perhitungan sebelumnya (cara pertama) didapat produksi rata-rata per bulan = 1.141,67 unit.

Bilangan bulat yang paling mudah untuk dilaksanakan dan mendekati angka tersebut adalah 1.100 unit.

Apabila produksi per bulan = 1.100 unit, maka kekurangannya adalah 13.700 – (12 x 1.100) = 500 unit.

Kekurangan 500 unit dialokasikan kepada bulan-bulan dimana tingkat penjualannya tertinggi, yakni :

- Januari dengan tingkat penjualan 1.500 unit.

- Februari dengan tingkat penjualan 1.600 unit.

- Maret dengan tingkat penjualan 1.600 unit.

- April dengan tingkat penjualan 1.400 unit.

- Desember dengan tingkat penjualan 1.400 unit.